Sovint i, com és comprensible, a les persones no residents fiscals a Espanya que decideixen adquirir un immoble situat en territori espanyol els hi sorgeixen una sèrie de dubtes: hi ha algun impost que gravi l’adquisició d’un immoble si l’adquirent no és resident fiscal a Espanya?; es pot instrumentalitzar la compravenda de l’immoble a través d’un contracte privat?; quins costos inherents a la compra s’han de satisfer, si n’hi ha?; si un cop adquirit decideixo llogar l’immoble, comporta el pagament d’algun impost? I si en comptes de llogar-lo el tinc per gaudir-ne jo?. En definitiva, els no residents fiscals a Espanya se li plantegen un sense fi de qüestions que intentarem explicar de la manera més entenedora possible.

Començant pel principi cal deixar clar que la compravenda de qualsevol immoble per part d’un no resident s’ha de realitzar davant un Notari espanyol, a través d’escriptura pública, i a continuació la compra en qüestió serà registrada en el corresponent Registre de la Propietat espanyol. La compravenda de l’immoble suposa uns costos d’honoraris del Notari i del registre que ascendeixen normalment al 2% del valor de la compra de l’immoble.

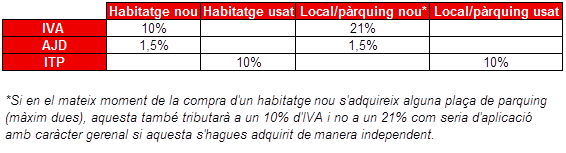

Com és d’esperar la compravenda està subjecte al pagament d’impostos. L’impost a pagar serà un o un altre en funció, en termes generals, de si l’immoble adquirit és nou o usat (segona mà) i de la tipologia de l’immoble (local, habitatge, pàrquing, etc.).

A) Si l’immoble objecte de la compravenda és un habitatge usat, és a dir, de segona mà, l’impost que grava l’operació és l’Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats (ITPAJD) en la seva modalitat de Transmissions Patrimonials Oneroses, essent el tipus d’un 10%. Si pel contrari l’habitatge adquirit és nou l’operació es trobarà subjecte a l’Impost sobre el Valor Afegit (IVA) a un tipus del 10% i a més l’Impost d’Actes Jurídics Documentats (1,5%).

B) En el cas que el que s’adquireixi no sigui un habitatge sinó un local o plaça de pàrquing de nova construcció (quan aquesta última no s’hagi adquirit conjuntament amb un habitatge nou) l’impost aplicable seria l’IVA a un tipus del 21%, a part de l’AJD del 1,5%. L’operació estaria gravada al 10% en concepte d’ITP si el local i/o la plaça de pàrquing no fossin de nova construcció. Per últim, cal mencionar que l’IVA serà recuperable en determinades condicions.

Resumint allò exposat anteriorment, els diferents escenaris que es presenten en la compra d’un immoble situat en territori espanyol per part d’un no resident fiscal a Espanya són:

Martina Homedes Amat

Economista Assessora Fiscal